受棉花政策的影響,國內外棉花價差依然較大,國內市場需求低迷,企業各項生產成本上升,進口棉紗魅力不減,進口量持續增長。受人民幣升值等因素影響,棉紡織品出口競爭力下降,中小型企業困難進一步加劇。

市場運行

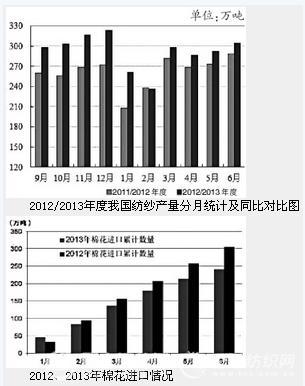

產量沒能帶動需求漲

數字:據國家統計局統計數據顯示,2013年1~6月,我國紗產量累計1670.7萬噸,同比增長8.8%。2012年9月~2013年6月,我國紗產量累計為2919.9萬噸,同比增長11.62%。

中國棉紡織行業協會跟蹤數據顯示,1~6月份我國紗產量同比增長0.74%,布產量同比下降0.16%。進入5月份紗線市場銷售減弱,布的銷售略好于紗線。進入6月份,原料庫存增加,進口棉、化學纖維庫存同比增長迅速,紗庫存環比增長7.3%,布庫存環比增長1.2%。

解析:2013年上半年,盡管我國棉花價格相對來說依然處于高位運行,但紗產量仍在增加,增加的動力主要來自于棉混紡紗和純化纖紗的增長,棉花的消費量并沒有出現明顯上漲。

紗產量的增加并沒有帶動下游需求的上漲,紗線市場需求疲軟,銷售減弱。特別是進入5月份,企業訂單減少,市場銷售艱難,以致企業庫存大幅增加,給企業的正常經營帶來困難,特別是小企業經營困難加劇。