——2013年一季度中國玻璃纖維工業經濟運行與發展預測

回顧2012年,國際金融市場仍跌宕起伏,實體經濟深受打擊,世界經濟持續低迷。國內經濟則進入轉型升級關鍵期,諸多行業開始進行減速調整。在此背景下,中國玻纖工業克服重重困難,全年玻纖紗總產量為288萬噸,同比增長僅為3.2%。與此同時,行業主營業務收入達到1060億元,同比增長13.3%;實現利潤總額72億元,同比增長18.4%,全行業產能控制取得成效,制品深加工業穩步發展。展望2013年,行業發展又有哪些新變化?未來市場走向如何?一季度的運行數據也許能給我們一些答案。

一季度供求關系基本平衡

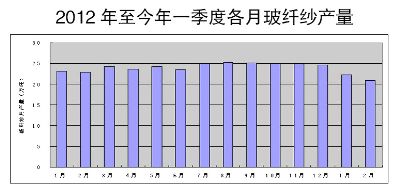

玻璃纖維紗產量同比減少6.4% 累計銷售率同比提高1.4個百分點

一季度(1~2月份)玻璃纖維紗產量為43萬噸,同比減少6.4%。自去年以來,限制產量過快增長已經由協會主導、大企業帶頭,變成行業共識。池窯企業紛紛選擇冷修到期池窯、調整產品結構,廣大中小坩堝企業或壓縮產能、或進行分拉大卷裝等技術改造。重慶國際、昆山必成等企業去年便已開始停窯冷修。進入2013年,巨石集團、泰山玻纖等龍頭企業也紛紛發布并開始實施冷修池窯計劃。

適當控制產量增長,避免行業產能過剩和價格大幅下滑,將有利于行業健康穩定發展。正是由于前期實施產能控制,產量甚至有小幅下滑,從而確保了市場供求平衡。一季度(1~2月份)產品累計銷售率為96.7%,與去年同期相比提高了1.4個百分點。隨著近期市場形勢略有好轉,部分玻纖產品價格隨之上漲,這在世界經濟持續低迷的大背景下是難能可貴的。

主營業務成本同比增長16.7% 實現利潤總額同比增長15.0%

一季度(1~2月份)全行業主營業務成本達到144億元,同比增長16.7%,此外營業費用同比增長12.7%。兩者增速均快于去年平均水平,在玻纖紗生產小幅回落的情況下,制品深加工生產經營活動正日趨活躍。