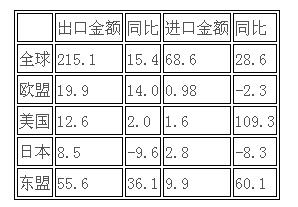

我國棉制紡織品主要貿易市場中,基本呈現貿易復蘇景象,尤其我國出口美國市場的棉制紡織品貿易額增速由上半年的負增長轉為正增長;僅有日本市場,我國對其的貿易進出口仍表現為負增長。

1-9月棉制紡織品主要貿易地區情況(單位:億美元、%)

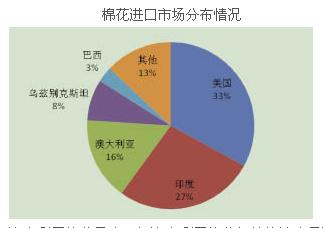

美、澳棉受追捧

1-9月,我國累計進口棉花322.6萬噸,同比減少19.9%。由于2012年進口棉花數量基數大,截至9月底,今年的配額發放數量少于去年同期,因此造成進口棉花數量同比有兩位數的下降。“十一”國慶節后,國家新增部分加工貿易配額,因此預計在第四季度,或將迎來一個進口棉的小高峰。

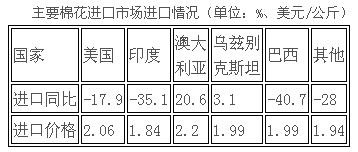

穩居我國進口棉前三大市場的依次是美國、印度、澳大利亞,近三年前三大市場排列均無變化。前9個月我國累計從印度進口棉花的數量較去年同期降幅最大,達35%,數量占比較往年下降約3-5個百分點;我國自美國進口棉花數量也有18%的同比下降。澳大利亞棉花近三年在中國市場頗受歡迎,截至今年8月底,我國自澳大利亞進口的棉花數量同比增長21%,連續兩年超過之前位列我國第三大棉花進口市場的烏斯別克斯坦,躋身前三。

從價格上對比可發現,澳大利亞棉花最貴,但澳大利亞棉花仍然快速大量進入中國,這說明,國內棉紡織企業對高品質棉花的需求十分迫切。另外,美棉也始終保持進口比重也是出于此原因。相比美棉、澳棉的高品質,印度棉在雜質、異纖等方面略有欠缺,因此價格也是相對最低的。

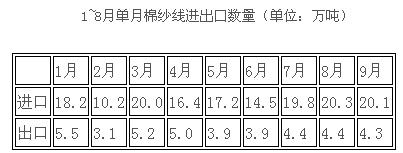

進口紗熱度不減

今年前三季度,我國棉紗線進口達156.8萬噸,同比增長44%;1-9月累計出口棉紗線39.7萬噸,同比增長22%。我國對棉紗線的進口延續了2012年的熱度。