在2015/2016年度新棉上市初期,鄭棉期貨以小陽收盤。那么,2015/2016年度國內棉價將如何演繹呢?筆者認為,雖然棉價已經跌至12500元/噸附近,但短期市場供需矛盾尚未解決,在新棉大量上市前,鄭棉將繼續保持弱勢行情。在資金壓力下,新棉大量上市甚至可能出現急跌行情。

2014/2015年度棉商很受傷,收購資金預期偏緊

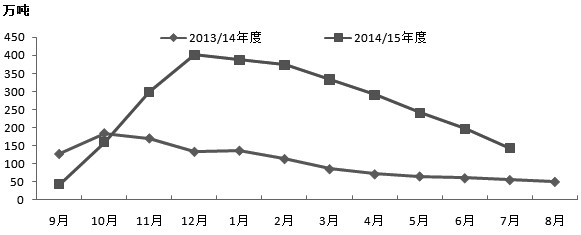

2014/2015年度棉價整體呈現振蕩下跌走勢。 在2015/2016年度新棉上市初期,國內籽棉收購價在7元/斤附近,折皮棉加工成本在16200元/噸。其間棉價持續振蕩下跌,雖有政策穩定市場,但棉商普遍加工成本在14000元/噸以上。到2014/2015年度末鄭棉期價跌至12500元/噸附近,棉商購銷倒掛,普遍遭遇虧損。

據中國棉花信息網統計,截至7月底,國內棉花商業庫存為142萬噸,而上年同期該數據僅為55萬噸,商業庫存量增加近87萬噸。臨近年度末仍有較多的庫存未銷售,一方面,意味著新棉大量上市前市場不缺棉花;另一方面,部分企業可能無法按時歸還銀行貸款。部分企業雖然通過質押方式質押出資金還了農發行的貸款,但年度經營巨虧已經很難避免。

目前,新疆棉產量占國內棉花總產量的60%以上,疆內企業多數依賴農發行貸款進行籽棉收購,沒有內地企業這么豐富的融資渠道。新疆地區整體棉花加工能力過剩,每逢收購時,為搶購質量較好的棉花,不少企業不得不加價搶收,企業經營風險驟增。

目前,內地較多棉花企業雖有意向進入新疆進行棉花經營,但了解到具體情況后往往望而卻步。據了解,目前新疆棉花加工廠包廠費用已較上年有明顯下降,往年動輒200萬—300萬的包廠費用已經降至50萬—70萬。這也從側面反映出棉商對市場更加理性的態度。

整體來看,在2015/2016年度新棉上市期,收購資金預期偏緊,偏緊的資金現實制約棉價空間,期貨及現貨市場弱勢振蕩的可能性較大。

棉花整體去庫存壓力較大,市場結構需要變化

從年度供求狀況來看,2015/2016年度雖然開始進入去庫存周期,但整體庫存壓力較大,對棉價產生長期抑制作用。首先,經過3年大規模收儲,國儲棉庫存量已經達到1000萬噸。2014/2015年度國家制定輪儲政策來逐漸消化庫存,基本原則是“多拋少收、先拋后收”。截至8月31日,2014/2015年度國儲棉累計拋儲競賣成交63411.7413噸。相比較近1000萬噸的庫存量,2014/2015年度拋儲的量對緩解庫存壓力杯水車薪。后市若想降低庫存壓力,需有合適的價格繼續向市場輪出儲備棉。這也就意味著后期即使棉價上漲,空間也是有限的,將遭遇儲備棉輪出的“天花板”。

另外,國庫里收儲的質量較低的棉花也難滿足市場需求,紡織用棉需要的高質量棉花資源將從兩個渠道得到,一是國產加工的優質新棉,二是進口優質棉花。要降低國儲棉庫存,要么低于市場標準級棉花價格銷售,要么銷售給生產低端紡織品的企業。

從中國紡織產業調整方向看,除非市場終端需求突然出現爆發式增長,否則企業不會主動回到低端、附加值較低的產品競爭中去。那么,大量低質量棉花只能通過出口,或者當國內棉價低于國際棉價時,以成品或半成品方式出口。

綜上所述,在2015/2016年度新棉大量上市前,棉市可能出現結構性變化,價格弱勢振蕩的概率較大。同時因收購資金偏緊,新棉大量上市時,棉價可能出現急跌行情。筆者認為,2015/2016年度國內棉市存在較大的去庫存壓力,國內棉價可能低于國際棉價,可關注相關的套利機會。